21世纪经济报道记者叶麦穗 股票配资排名

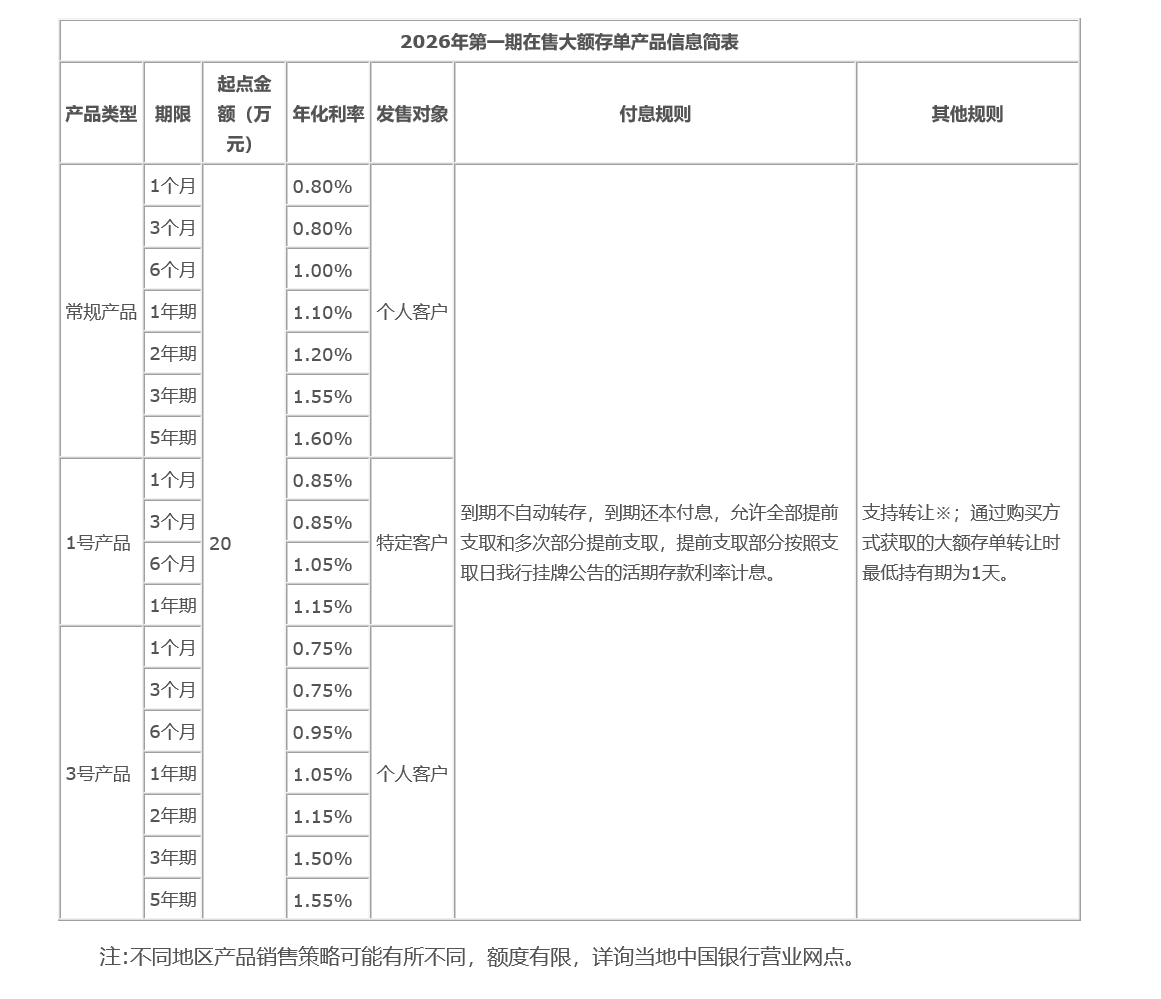

大额存单“上新”了,2026年7月1日,中国银行官网发布公告,正式推出2026年第一期个人大额存单,涵盖1个月、3个月、6个月、1年、2年、3年、5年七大期限品种。由于目前市场上全国性商业银行发行的长期限大额存单已基本绝迹,此次国有大行率先重启5年期大额存单发行,成为打破当前存款产品格局的标志性动作,引发市场广泛关注。

“长期限”难成主流

此次中国银行发行的大额存单利率具备明显吸引力。其中个人常规产品3年期年化利率为1.55%,5年期年化利率为1.60%,个人3号产品3年期、5年期年化利率分别为1.50%、1.55%,在当前低利率环境下优势显著。

购买渠道方面,该行支持营业网点柜台、智能柜台、网上银行及手机银行多渠道办理,凡开立人民币活期账户的个人客户,凭有效身份证件即可申购,初次购买需绑定指定活期账户作为扣款及本息兑付账户。产品采用电子发售模式,同时支持配发纸质存单凭证,存折、借记卡对账簿可打印交易信息,兼顾便捷性与传统储户需求。

对比其他国有大行,5年期大额存单供给仍处于收紧状态。

如农业银行目前最长期限的大额存单为三年期,该行手机银行显示,当前在售大额存单为今年4月上架产品,暂无新增额度,其中金穗2026年第16期三年期大额存单年化利率为1.55%,起存金额500万元;第15期同期限产品利率相同,起存门槛20万元,更贴合普通储户需求。而工商银行、建设银行、交通银行、邮储银行等国有大行官网显示情况类似,5年期大额存单依然一单难求。

对于此次中国银行的特殊操作,多位银行业内人士也表示“超出预期”。近年来,商业银行持续面临净息差收窄压力,普遍主动控制大额存单、长期限定存等付息成本较高产品的发行规模,尤其是资产规模雄厚的国有大行,负债端资金相对充裕,并无强烈揽储动力。

股份制银行同样聚焦短期限产品布局。有“零售之王”称号的招商银行目前在售大额存单均不超过2年,覆盖1个月、3个月、6个月、1年、2年五大期限,年化利率区间在1.05%—1.4%之间,3年期品种都“杳无音信”。

某上市银行高管透露,监管部门并未禁止长期限存款产品发行,银行可自主审批发行,但结合当前利率走势,长期限大额存单难以成为行业主流。

有银行业分析师指出,银行存款产品期限设计与利率预期高度挂钩:若预判利率上行,会加大长期限产品发行以锁定低成本资金;若预期利率下行,则侧重短期限产品灵活调整成本。当前市场普遍判断,国内资金面维持宽松格局,流动性合理充裕,未来降息概率远大于加息,这也是多数银行规避长期限高息产品的核心原因。

元股证券:ygzq.hk

银行净息差承压

长期限存款产品下架已成行业趋势。自2025年末开始,主流银行陆续暂停5年期大额存单发行;2026年二季度以来,这一情况持续蔓延至中小银行,多数银行进一步收紧3年期、5年期定期存款供给,成为行业普遍操作。

中关村银行明确公告,自2026年5月30日起,全渠道暂时下架个人及单位3年期整存整取产品,存量业务不受影响;亿联银行2年期、3年期、5年期定期存款均显示“售罄”;蓝海银行3年期、5年期定期存款无可用额度,2年期产品仅每日限量发售;金城银行3年期定期存款额度紧张,提示随时下架。

存款产品调整的背后,是商业银行净息差持续承压的现实。国家金融监督管理总局数据显示,2026年一季度末,商业银行净息差降至1.40%,较2025年四季度的1.42%再降0.02个百分点。

分机构来看,民营银行净息差仍居首位,一季度达3.62%,但环比降幅最大,达0.21个百分点;国有大行净息差为1.29%,环比微降0.01个百分点;股份行、农商行分别为1.54%、1.58%,均环比下降0.02个百分点;仅城商行净息差环比微升0.01个百分点至1.38%,行业整体盈利空间持续收窄。

招联首席经济学家董希淼表示,银行压缩大额存单、长期定存规模,核心目的是降低存款付息成本,缓解净息差压力。在息差处于低位的背景下,传统存贷业务盈利空间大幅压缩,银行需大力发展财富管理业务,拓展手续费及佣金收入,优化收入结构,保障经营稳定性。

开源证券银行业首席分析师刘呈祥表示,定期存款短期化将是未来趋势,这是银行主动调节期限结构以及客户增加流动性的双向结果。高息定期存款在2025年下半年和2026年到期后,将很难用原有产品续接,部分银行的大额存单额度可能供给不足,偏好长期存款的客户可能买不到大额存单,也有客户会主动转向一些短期存款增加流动性。

互联网实盘杠杆平台

北京财富管理行业协会特约研究员杨海平分析称,利率环境变化、资产荒加剧及同业竞争,倒逼民营银行告别“高进高出”传统模式,高息揽储匹配高收益资产的路径已不可行。中长期存款产品下架,是民营银行精细化管控负债成本的关键举措,未来需聚焦区域市场、深耕场景服务、强化数字化能力,构建差异化竞争力。

对于普通储户而言,低利率环境已成为长期趋势。杨海平建议,储户需充分认识利率下行的持续性,合理评估自身现金流需求与风险承受能力,在提升资产组合防御性的基础上,通过分散配置实现稳健收益。随着银行负债管理持续精细化,长期限高息存款产品供给将持续收紧,储户需及时调整理财策略,适应新的市场格局。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李琳琳 股票配资排名

元股证券官网-国际站首页提示:本文来自互联网,不代表本网站观点。